2020/07/09(木)マネーフォワードMEの失敗

実際、僕も7日にアクセスしてみて頭を抱えた。今まであった重要な機能が消えていたのだ。それはデータのCSVダウンロードができなくなっていたこと。マネーフォワードには検索機能がないので、過去のデータを検索するにはCSVデータをダウンロードする必要があるのだ。ダウンロードをできなくする代わりに検索機能を付ければ、まだ良かったのだが、それもなかった。資産の推移もグラフで見るしかなくなり、分かりにくくなった。機能向上がほとんどなく、機能を減らしただけのリニューアル。本気でマネーツリーなどへの乗り換えを考えた。

ベータ版テストもやっていたそうだが、サンプル数が少なかった(多様性に欠けていた)のではないか。『マネーフォワード ME』Web版リニューアルに関する今後の方針についてによると、「特に資産管理を目的としたユーザーの方々にとって、一部使いにくい変更となってしまいました」とある。マネーフォワードのメリットは銀行や証券会社など資産データのアグリゲーションが容易なことで、家計管理の便利さなどではない。そんなこと事前に分からなかったのだろうか。

とりあえず元に戻ったので良いのだが、マネーフォワード for auスマートパスは今月末で提供終了となり、来月末までしか使えない。先月初め、メールで連絡があった。これはauがやめるのかと思ったら、マネーフォワード側の決定だった。仕方がないので普通の有料版に移行するが、こうなるとauスマートパスプレミアムににこだわる必要はなくなる。というかauにこだわる必要もなくなるのだった。携帯キャリアの乗り換えも検討しよう。

2020/02/02(日)「父が娘に伝える自由に生きるための30の投資の教え」

著者のジェイエル・コリンズが勧めているのは全米の株式全体に投資するバンガードのトータル・ストック・マーケット・インデックス・ファンド(VTSAX)。これをETFにしたバンガード・トータル・ストック・マーケットETF(VTI)は日本のネット証券でも購入できるし、このETFを投資対象にした「楽天・全米株式インデックス・ファンド」などもある。インデックス投資を行っている人にとって本書は特に目新しい内容ではないが、こうした本を読むメリットは自分の投資法が間違いないかを確認できることにある。

30の章の中で特に納得したのは23章の「ドルコスト平均法を好まない理由」。毎月一定額を積み立てるドルコスト平均法は実践者が多く、僕もやっている。著者がこれを好まないのは「(ドルコスト平均法は)投資した後に市場が下がるリスクを回避する代わりに市場が上昇を続けてトータルのコストが上がるリスクを背負っている」からだ。著者によると、1970年から2013年までの43年間のうち、33年間、市場は上昇しているという。これは全期間の77%に当たる。

しかも市場は暴落の期間を含んでも全体としては右肩上がりで上昇してきた(1991年までのバブル期をまだ超えていない日本株は特殊な例だ)。これはインデックス投資が有利なことの裏付けでもある。だから定額を定期的に投資するよりも一度に多額を投資した方が有利なのだ。ただし、若い時には多額の投資資金を持っていることはまれだし、一度に投資して下落相場に入った場合は心理的にもたないかもしれない。山崎元さんもドルコスト平均法を「気休め」と言っているが、下落相場の心理的負担を和らげてくれる効果は否定できない。

著者はこう付け加えている。

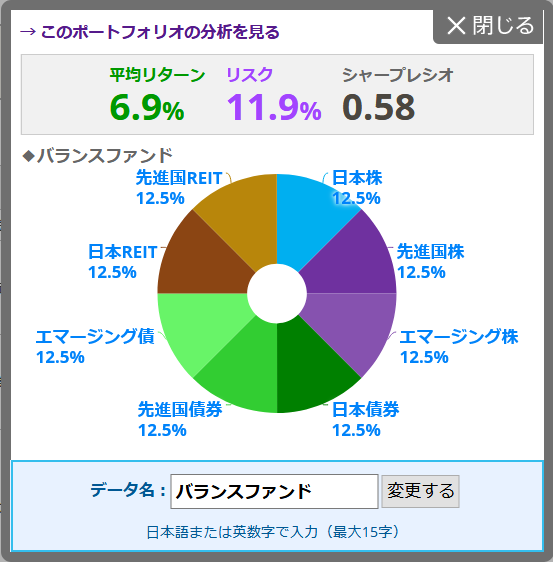

あなたが資産を維持するステージにいる場合には、変動をなだらかにするために債券を含むポートフォリオになっているはずです。その資産配分に従って、まとまった資金を投入してください。その資産配分自体がリスクを低くしてくれます。つまり退職金などを全額、株式ファンドに投資するのはリスクが大きいということ。もし過去に投資経験がなく、仕事を引退して初めて投資をする場合には「eMaxis Slimバランス(8資産均等型)」などのバランスファンドがふさわしいのではないかと思う。このファンドは日本株や債券、先進国株、REITなど8種類の資産に12.5%ずつ投資する。「わたしのインデックス」の資産配分ツールでこの比率に合わせたポートフォリオを作り、過去20年間の平均リターンを調べると、6.9%となった。

これはあくまで平均リターンで、世界金融危機(2007年7月-2009年2月)の時期にはマイナス48%という大暴落となった。1000万円の投資額が520万円まで減る計算。こうした暴落は今後も必ず起きることであり、それに耐える覚悟は必要だ。

2018/04/01(日)新社会人向けの「お金で損しないシンプルな真実」

経済評論家の山崎元さんの新著「お金で損しないシンプルな真実」はサブタイトルに「人生を自由に生きたい人はこれだけ知っていればいい」とある。今月から新社会人となる長男に読ませるのに最適と思って買ったが、先に読んだ。

3章に分かれていて、第1章「人生とお金で大事なことをざっくりおさえよう」、第2章「お金は、だまされずにじっくり増やそう」、第3章「未来のお金とどう付き合うか」。内容はこれまでの山崎元さんの本と大きく変わるところはない。それでも山崎さんの本を読みたくなるのは内容がいつも明快であることに加えて、自分の投資法が間違っていないか時々確認したくなるためだ。

その意味では運用に関することをまとめた第2章が参考になる。投信選びで手数料が重要なのは言うまでもないが、どれぐらいの手数料を想定すれば良いのか。本書には「手数料0.5%以上は『取られすぎ』だと判断する」(147ページ)とある。さらに165ページには「運用管理手数料(信託報酬)が年率0.3%を超えるものはすべて『地雷』です」とあって驚いた。0.3%以上が地雷となると、僕が保有している投信の多くは地雷になってしまう。

保有している投信は12本で、これはいくらなんでも多すぎる。3、4本にまとめたいと思っていて、手数料の高いものから売却していくつもりだ。ただし、手数料は高くてもリターンがとんでもなく高い投信もあって悩ましい。例えば、アクティブ型投信の「ひふみプラス」の場合、手数料は年率1%程度と問題外の高さなのだけれど、リターンも高くて(僕の場合)234%と、破格に高いレベルになっている。これは日本株が安い時に積み立てを始め、ここ2年ほどは積み立てをストップしているためもある。買い続けていれば、株価の上昇にともなって購入単価も上がり、リターンは相対的に低くなっていただろう。

これほどリターンが高いなら、1%程度の手数料がなんだという気になってくる。もちろん、このリターンの高さが今後も続くとは限らない。アクティブ投信がインデックス投信に勝ち続ける例は少ないということも分かっている。しかし投資額がポートフォリオのメインにならない範囲であるなら、保有しておいて悪いわけではないだろう。

などと、いろいろ考えながら読める本だ。200ページ足らずの本なのでサラッと読める。新社会人のほか、これから投資を始めたい人、僕のように投資法を確認したい人にも向いているだろう。

2017/04/30(日)「インベスターZ」8巻まで

amazonで「インベスターZ」のkindle版15巻までが1巻1円、2巻2円と安かったので購入。「インベスターZ」は「ドラゴン桜」の三田紀房による投資漫画で2013年の連載開始の頃、金融・投資関係のサイトで話題になった。投資をテーマにした漫画というのは珍しいのだ。とりあえず8巻まで読んだ。

札幌市にある道塾学園が舞台。入学試験満点の成績で道塾に入学した財前孝史は、ひょんなことから「投資部」に入ることになる。投資部は代々、優秀な生徒が入り、密かに学校の運営資金を株式投資で稼いでいた。財前はマージャンで遊べるのならと参加し、投資について学んでいく。というのが大筋。投資初心者向けの内容だが、3巻にこんなセリフがあって唖然とした。

「じゃ二人はセブン&アイの株6万円分の買い……いいわね」

女子中学生3人が1人10万円で投資の実践的学習を始めるエピソードに出てくるセリフだ。これには2つの間違いがある。一つは、株式に「6万円分」などという買い方はないこと。株式は単元株(多くは100株)単位で買うもので、投資信託じゃないんだから10万円分とか20万円分とか金額を指定して買うことはできない。もう一つはセブン&アイ・ホールディングスの株価は上場以来、6万円で買える株価であったことは一度もないことだ。セブン&アイの上場来安値は2011年3月15日の1755円。売買単位は100株なので購入には最低でも17万5500円かかる。しかもこの漫画が書かれた2013年当時の株価は2000円~3000円台だ。

作者はこれを書いた時には株式投資の基礎の基礎を知らず、セブン&アイの株価も調べなかったらしい。それでよく投資について書けるなと思うが、編集者のチェックも素通りしたのだから驚く。雑誌掲載時に間違いは指摘されただろうが、単行本でも訂正してないのは大幅に書き換えなくてはいけないからか。後の巻では別の株を買ったことにしてあった。

この間違い以上に悩ましいのはそもそも中学生の場合、未成年口座の開設はできても株取引が直接はできないこと。SBIと楽天証券の規約を見てみると、未成年口座で株取引できるのは原則、親権者。15歳以上ならできるようだが、この漫画の主人公たちのように中学1年生が株取引するとか、現実には無理なのだ。

2017/01/21(土)禁煙分を投信積み立て

禁煙アシスタントというアプリがある。禁煙を始めた日時を設定すると、禁煙継続時間や節約できた金額などを表示してくれる。これが禁煙の補助になるかどうかは疑問だが、節約できた金額が分かるのは良い。

節約額は今日で1万円を超えた。僕の場合、1カ月禁煙すると、1万4000円弱になる。これを明確に残すためにはこの分を貯金しなくてはいけない。毎月自動で貯金する仕組みが口座のある銀行にはなかったので、投資信託に積み立てることにした。

普段使っているSBI証券ではなく、昨年開設してまだ使っていなかった楽天証券の口座を使用。積み立てる投信はコストが安いインデックス型のたわらノーロード 先進国株式とニッセイTOPIXインデックスファンドにした。積立額はそれぞれ7000円ずつの計1万4000円、と思ったのだが、日本株と先進国株が同じ割合というのはポートフォリオのバランスとしてあまり良くない。先進国株式は1万円にして月々1万7000円の積み立てにした。節約額より多いけれど、多い時にはこれ以上の金額をタバコに使っていたのだから、まあ良いでしょう。

禁煙による節約分は元々ゼロになるはずだったお金なので、積み立てが3割や5割元本割れしてもあまり気にならない(まったく気にならなくはない)。それを考えると、基本的にこの口座はほったらかしで行ける。

禁煙してるといっても電子タバコは吸っている。マルマンの電子PAIPOに加えて、先日、X-TC3を買った。タバコサイズの大きさで格好良く、ケースで充電できるのがメリット。大きなサイズの電子タバコに比べて吸った感じが少ないのがデメリット。これだけだとちょっと物足りないかもしれないので、大きなサイズのものも買っておいた方が良いです。

会社で使い始めたら、周囲に電子タバコ利用者が増えてきた。ニコチン、タールの摂取による健康被害を気にしてるわけではなく、紙巻きタバコや加熱タバコよりコストが安いのと、電子タバコの仕組みそのものに興味を持って始めるケースが多いようだ。