検索条件

経済評論家の山崎元さんがマルチスコープ(「会社から自由になるためのお金」をつくる骨太で簡単な2つの方法)で「大変面白い」と評していたので読んだ(山崎さんは本書のオビでも推薦している)。「富へのシンプルな投資法」と考え方を解説した本である。

著者のジェイエル・コリンズが勧めているのは全米の株式全体に投資するバンガードのトータル・ストック・マーケット・インデックス・ファンド(VTSAX)。これをETFにしたバンガード・トータル・ストック・マーケットETF(VTI)は日本のネット証券でも購入できるし、このETFを投資対象にした「楽天・全米株式インデックス・ファンド」などもある。インデックス投資を行っている人にとって本書は特に目新しい内容ではないが、こうした本を読むメリットは自分の投資法が間違いないかを確認できることにある。

30の章の中で特に納得したのは23章の「ドルコスト平均法を好まない理由」。毎月一定額を積み立てるドルコスト平均法は実践者が多く、僕もやっている。著者がこれを好まないのは「(ドルコスト平均法は)投資した後に市場が下がるリスクを回避する代わりに市場が上昇を続けてトータルのコストが上がるリスクを背負っている」からだ。著者によると、1970年から2013年までの43年間のうち、33年間、市場は上昇しているという。これは全期間の77%に当たる。

しかも市場は暴落の期間を含んでも全体としては右肩上がりで上昇してきた(1991年までのバブル期をまだ超えていない日本株は特殊な例だ)。これはインデックス投資が有利なことの裏付けでもある。だから定額を定期的に投資するよりも一度に多額を投資した方が有利なのだ。ただし、若い時には多額の投資資金を持っていることはまれだし、一度に投資して下落相場に入った場合は心理的にもたないかもしれない。山崎元さんもドルコスト平均法を「気休め」と言っているが、下落相場の心理的負担を和らげてくれる効果は否定できない。

著者はこう付け加えている。

あなたが資産を維持するステージにいる場合には、変動をなだらかにするために債券を含むポートフォリオになっているはずです。その資産配分に従って、まとまった資金を投入してください。その資産配分自体がリスクを低くしてくれます。

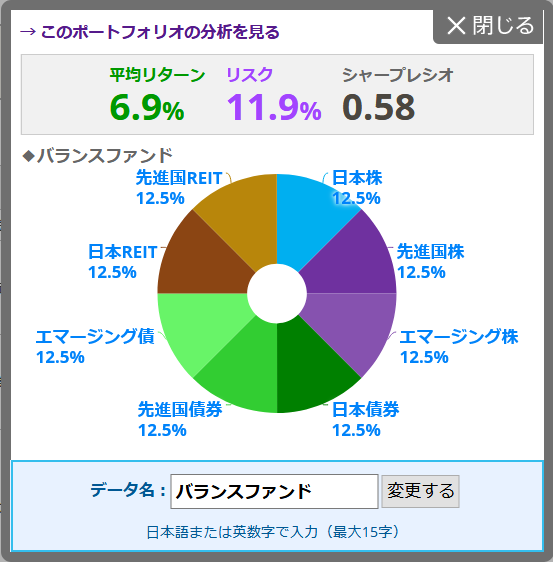

つまり退職金などを全額、株式ファンドに投資するのはリスクが大きいということ。もし過去に投資経験がなく、仕事を引退して初めて投資をする場合には「eMaxis Slimバランス(8資産均等型)」などのバランスファンドがふさわしいのではないかと思う。このファンドは日本株や債券、先進国株、REITなど8種類の資産に12.5%ずつ投資する。「わたしのインデックス」の資産配分ツールでこの比率に合わせたポートフォリオを作り、過去20年間の平均リターンを調べると、6.9%となった。

これはあくまで平均リターンで、世界金融危機(2007年7月-2009年2月)の時期にはマイナス48%という大暴落となった。1000万円の投資額が520万円まで減る計算。こうした暴落は今後も必ず起きることであり、それに耐える覚悟は必要だ。